服务热线

新闻资讯

新闻资讯

2018年2月中国基础化工行业上市公司业绩及估值分析

发布时间: 2023-12-28 01:17:55

作者: 新闻资讯

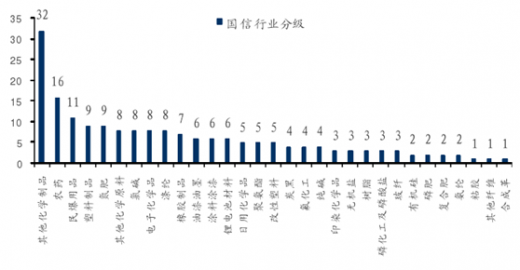

截至2018年2月8日,基础化工行业已经有241个上市公司公布了2017年业绩预告,从预告类型分布来看,有187个公司的业绩(指:净利润)是确定增长(预增、续盈、略增、扭亏),占比达到78%。从业绩增长的公司所在子行业分布情况去看,除了其他化学制品和其他化学原料以外,主要分布在农药、民爆、塑料制品、氮肥、氯碱、电子化学品、涤纶、油漆涂料、锂电池材料、聚氨酯等子版块。而业绩同比预计出现负增长的公司则主要分布在复合肥、合成革以及其他偏下游的子行业。

参考观研天下发布《2018年中国基础化工行业分析报告-市场运营态势与发展的新趋势研究》

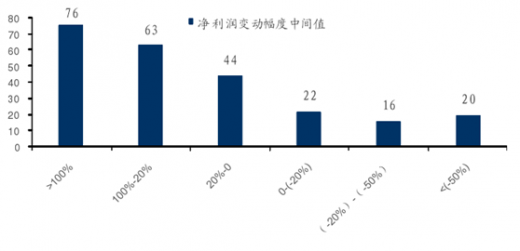

我们对各公司公布的业绩预告的净利润变动幅度中间值做了分布统计,变动幅度大于100%的公司有76家,其中正向变动幅度最大的企业主要集中在农药、涂漆涂料、氯碱、涤纶、聚氨酯、纯碱、锂电池材料、民爆等子行业。而负向变动幅度最大的公司则大多分布在在日用化学品、钾肥、轮胎、复合肥等景气度较差的子行业。

总的来看已公布的业绩预告情况,行业大多数公司的经营状况都有同比改善,2017年基础化工行业仍维持了较高的景气度,延续了行业改善的趋势。具体到子版块,从统计结果来看,农药、涂漆涂料、氯碱、涤纶、聚氨酯、纯碱、锂电池材料、民爆、电子化学品等子行业的业绩整体改善明显,行业盈利状况同比有较大幅度改善。我们在去年12月份也对基础化工行业全年的业绩做出了前瞻预测,预计全年经营业绩较好的公司的主营产品大多分布在在MDI、TDI、钛白粉、聚氨酯、钛白粉、炭黑、纯碱、氯碱、农药、涤纶等子行业。

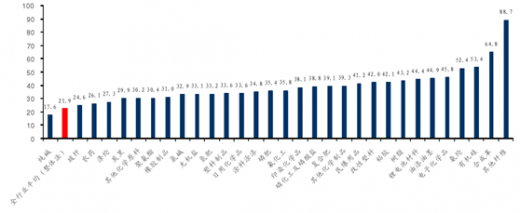

我们根据已预告的2017年净利润统计了各公司当前最新估值,为了方便比较,我们去除了PE较为异常的企业(PE小于0或者大于100),对剩下的208家公司的最新估值按照子行业算术均值统计做出比较。

子行业的平均估值来看,当前平均估值较低的行业主要是纯碱、涂漆涂料、玻纤、农药、涤纶、聚氨酯等子行业。而估值较高的主要是其他纤维(除涤纶、氨纶)、合成革、有机硅、氨纶、电子化学品、油漆油墨、锂电池材料等子行业。

各子行业所包括的公司最新2017年预计PE(均值,全行业采取整体法,截至2018.2.9收盘)

我们依据公司的业绩预告,列出了2017年PE预计低于25的公司,分为低估值、较低估值、偏低估值三组。

低估值组(PE=0~15):相关企业集中在聚氨酯、纯碱、氯碱、涂漆涂料、农药等化学原料,偏产业链的上游,其中推荐关注万华化学、三友化工、中泰化学、滨化股份、龙蟒佰利。

较低估值(PE=15~20):集中在涤纶、氯碱、农药、涂料,部分偏中下游企业估值处于安全地带,推荐关注卫星石化、闰土股份、阳谷华泰。

偏低估值(PE=20~25):集中在玻纤、农药、电子化学品、其他化学制品,偏下游制品或者新材料,推荐关注华峰氨纶、巨化股份。另外部分次新股的估值也回调到合理区间,可以重点关注。

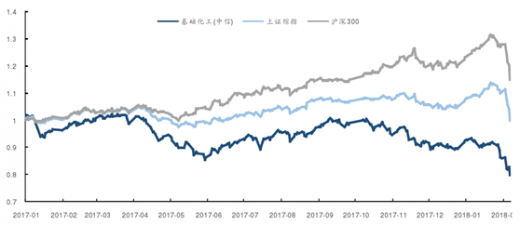

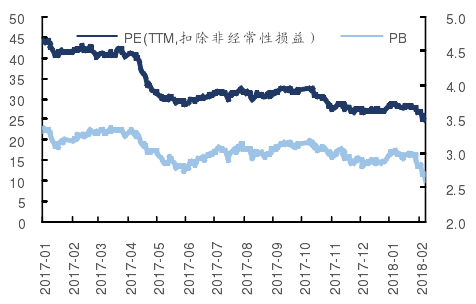

在1月份石油价格持续上涨的推动下,基础化工行业也迎来一波上涨,特别是石油产业链以及煤化工相关板块的公司股票价格涨幅明显。进入2月份之后,受到原油价格下跌以及整个大盘迅速向下调整的影响,整个基础化工板块的走势也迅速向下,2月4日-9日期间,基础化工板块下跌7.3%,在29个中信一级行业中排名第10。在此情形下,板块内几乎所有的公司股票价格都出现5-20%的回调。

2017年以来基础化工板块(中信分级)与上证综指、沪深300的相对走势对比

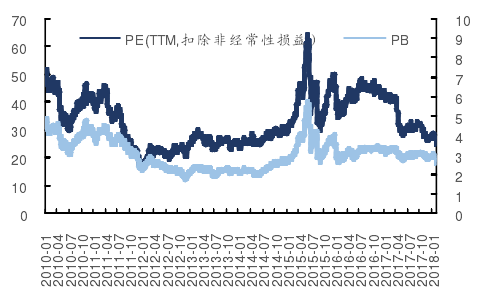

根据我们对行业格局的持续关注,由于受到环保政策限制以及供给侧改革的影响,行业的供给持续紧张,在下游需求稳定增长的情况下,行业格局从2016年开始就持续改善。而从2017年开始,随着全行业整体业绩的大幅改善,行业的估值也显而易见地下降,随着这次的深度下调,行业的滚动PE已经下降到接近25倍,而PB则下降到2.7倍以下,大多数都是2015年之后的最低点。

根据我们上文对2017年度业绩预告的分析,在2017年报正式公布之后,随着行业整体业绩在2017年4季度的持续改善,我们预计行业的估值仍会继续下降。化工行业作为国民经济的重要支柱行业之一,在下游需求仍有稳定增长的情况下,在目前行业供给整体偏紧的情况下,我们大家都认为化工行业在未来2-3年内仍处于较高景气周期,行业整体特别是优秀的有突出贡献的公司仍能保持较高的盈利状况,因此在估值持续筑底时,建议投资的人着重关注行业内优秀的高盈利企业,未来仍有估值和业绩双提升的投资机会。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

整体来看,在下半年,随着纸价的提涨,加上需求的逐渐回升,我国瓦楞纸产业盈利亏损情况显著改善,预计在未来瓦楞纸盈利或将继续回升。

在PEEK 材料下游领域中,汽车、航空等运输业市场约占PEEK树脂消费量的50%,半导体制造设备约占20%,压缩机阀片等一般机械零部件制品约占20%,医疗器械和分析仪器等别的市场约占10%。

在2023年7月17日到19日,2023中国化工新材料产业高质量发展战略研讨会在山东济宁金乡举行,在此次会上,中国石油和化学工业联合会会长李寿生介绍,2022年我国化工新材料产能达到4500万吨,产量超过3100万吨。而产业也实现出售的收益1.3万亿元,首次突破万亿元大关。

而11月份生态环境部印发了《2024年度氢氟碳化物配额总量设定与分配方案》,其中明确了2024年国内HFCs生产、进口、内用生产配额总量和企业配额分配方案等内容,叠加锂电用氟产品需求暴发,我国氟化工行业发展或将重新回归景气上行周期。

截至2023年9月底,国内PBAT产能达到136.1万吨,在建即将投产产能158万吨,达到国家政策大力推行的产业支撑要求。

丙烯腈是一种有机物,大多数都用在制造聚丙烯腈、丁腈橡胶、染料、合成树脂、医药等。主要使用在于航空航天、风力发电、汽车等领域。近几年来,我国丙烯腈需求量一直上升,从产量来看,2018年到2022年到我国丙烯腈产量一直为增长趋势,到2022年我国丙烯腈产量为322.2万吨,同比增长23.3%,产能利用率达到了84.59%。

2023年11月28日,欧洲化学品管理局(ECHA)发布了一项关于聚氯乙烯(PVC)及其添加剂对人类健康和环境潜在风险的调查的最终结果,结果显示,调查发现,添加到PVC塑料中的某些物质,例如增塑剂,可能对人类健康和环境构成危害风险。

目前,我国是世界最大的ABS消耗国,自产供不应求,但近几年随着国内ABS行业的生产技术不断的提高以及产能的不断释放,国内的ABS供给也在持续不断的增加,相应的进口量也慢慢地减少。依据数据显示,2023年上半年我国ABS行业的进口量仅为52.7万吨,同比下降27.9%。

2023年11月份我国商业营业用房新增销售面积约为519万平方米 环比增长10%

2023年1-11月我国商品房销售额累计约为93646亿元 同比下降4%

2023年1-11月我国商品房销售面积累计下降7% 11月份其期房销售面积占比75.94%

2023年1-11月我国办公楼销售额累计下降15% 11月份办公楼新增销售额环比增长33%

2023年11月我国办公楼新增销售面积约181万平方米 办公楼期房销售面积占比56.10%

2023年11月我国新增商品房销售面积环比增速为2% 其中现房销售面积占比24.91%

2023年1-11月江苏、山东、广东三省商业营业用房竣工面积累计值排名前三

2023年1-11月全国商品房施工面积同比下降7.6% 商品房竣工面积累计增长18.5%

我国渔药行业现状及趋势变化分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要公司竞争优势)

我国在允许电压下不导电的材料行业:特高压、新能源等下游蒸蒸日上 2022年市场规模将超700亿

中国汽车后市场行业现状深度研究与投资趋势变化分析报告(2024-2031)

中国花卉肥料行业发展现状分析与投资前景研究报告(2024-2031年)

中国混凝土原配件行业发展深度分析与未来前景研究报告(2024-2031年)

中国化妆品原料行业现状深度调研与未来前景预测报告(2024-2031年)

中国户外家具坐垫行业发展深度分析与未来投资调研报告(2024-2031年)

中国烘焙工具行业发展现状调研与投资前景预测报告(2024-2031年)

全球高带宽存储器(HBM)行业拥有百亿增量空间 国产企业未来的发展机遇在何方?